Lineaire Hypotheek

- Maandlasten dalen geleidelijk

- Je gaat steeds minder rente betalen

- Je lost je hypotheek volledig af

Dalende maandlasten en de hypotheek helemaal aflossen

Nu iets meer betalen voor je hypotheek en later geld overhouden voor andere dingen? Dat kan met de Lineaire Hypotheek. Je betaalt in de loop van de tijd steeds minder, maar je lost wel de hypotheekschuld af.

Geleidelijk minder betalen

Je lost iedere maand een vast bedrag af. Daarnaast betaal je hypotheekrente over je lening. Aan het einde van de looptijd van maximaal 30 jaar is je hypotheek helemaal afgelost.

Snel aflossen

Met een Lineaire Hypotheek begin je meteen al met aflossen. Je betaalt daarvoor iedere maand een vast bedrag. Omdat je direct al begint met aflossen, daalt je hypotheekschuld relatief snel.

Dalende maandlasten

Omdat je hypotheekschuld kleiner wordt, betaal je geleidelijk aan steeds minder rente. Het totale bedrag dat je aan rente betaalt, is daardoor een stuk lager dan bij de meeste andere hypotheekvormen. En dat merk je aan je maandlasten - die dalen maand na maand.

Gunstige hypotheekrente

Bij Nationale-Nederlanden kun je kiezen uit verschillende rentevaste periodes met een gunstig rentepercentage.

Profiteer van onze tariefklassen

Wij berekenen iedere maand in welke tariefklasse je hypotheek valt op basis van je hypotheekschuld en de waarde van je woning. Omdat je tijdens de looptijd aflost, valt je hypotheek bij ons automatisch in een lagere tariefklasse. Je betaalt dan direct de rente die past bij de lagere tariefklasse. Je hoeft hier zelf niets voor te doen. Dit geldt voor Annuïteiten Hypotheken zonder NHG.

Lees op de pagina ‘tariefklasse’ meer over de invloed van onze tariefklassen op je maandlasten.

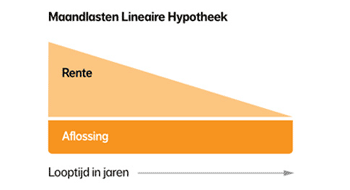

Maandlasten Lineaire Hypotheek

Je maandlasten bestaan uit rente en een bedrag voor de aflossing van de hypotheek. Je lost elke maand hetzelfde bedrag af. Omdat de schuld daardoor afneemt, ga je in de loop van de tijd steeds minder rente betalen. Aan het eind van de looptijd heb je de hele hypotheek terugbetaald.

Onzekerheid bij korte rentevaste periode

Misschien wil je de hypotheekrente voor bijvoorbeeld 5 jaar vastzetten. Na afloop van deze rentevaste periode kan je vaste maandbedrag veranderen. Als de rente op dat moment hoger is, stijgen ook je maandlasten. Is de rente gedaald, dan zullen je maandlasten juist afnemen.

Zekerheid voor nabestaanden

Een hypotheek sluit je af voor een lange tijd. Maar wat als je in die periode komt te overlijden? Hebben je nabestaanden dan nog voldoende inkomen om de maandlasten te betalen? Met een overlijdensrisicoverzekering kun je die zorg wegnemen. Zo kunnen je nabestaanden in de woning blijven wonen. De overlijdensrisicoverzekering sluit je aanvullend af bij je hypotheek.

Hypotheken combineren

Je hypotheekadviseur zoekt voor jou de hypotheek die goed is afgestemd op jouw persoonlijke situatie. Het is mogelijk dat een combinatie van verschillende hypotheken voor jou de beste oplossing is. Ook de Lineaire Hypotheek is prima te combineren met een andere hypotheekvorm.

Steeds minder belastingvoordeel

Omdat je schuld steeds kleiner wordt, betaal je steeds minder rente. Je kunt daardoor steeds minder hypotheekrente van je belastbaar inkomen aftrekken – je belastingvoordeel wordt geleidelijk aan kleiner. Na 30 jaar heb je geen recht meer op hypotheekrenteaftrek.

Wat zijn de kosten?

De kosten zijn afhankelijk van de manier waarop je zaken met ons doet.